Модуль обеспечивает выполнение задачи «Управление затратами», а именно:

- Ведение данных о ценах покупных материалов, комплектующих изделий и субподрядных работ.

- Ведение данных о тарифах на труд.

- Оценка плановых затрат на производство изделий и заказов на ГП, затрат на план производства.

- Расчет прямых фактических затрат на готовые ДСЕ и незавершенное производство по материалам и трудозатратам за период.

- Формирование материальных отчетов.

- Корректировка стоимости запасов и списанных комплектующих.

- План-факт анализ затрат.

Для планирования и учета затрат на производство необходимо создать обеспечивающие справочники и выполнить настройки системы:

- ввести справочник статей затрат;

- указать статьи затрат на уровне номенклатурных групп, профессий, оборудования;

- заполнить справочник тарифов на труд с указанием тарифных сеток и значения тарифных ставок в тарифных сетках;

- ввести справочник мест возникновения затрат (МВЗ) и выполнить привязку МВЗ к подразделениям;

- настроить схемы начислений с правилами расчета косвенных статей затрат;

- при необходимости ввести специальные технологические описания только для оценки затрат (например, в виде сводных ведомостей материалов и трудовых ресурсов).

Реализованный в системе механизм оценки плановых затрат на изделия и заказы позволяет:

-

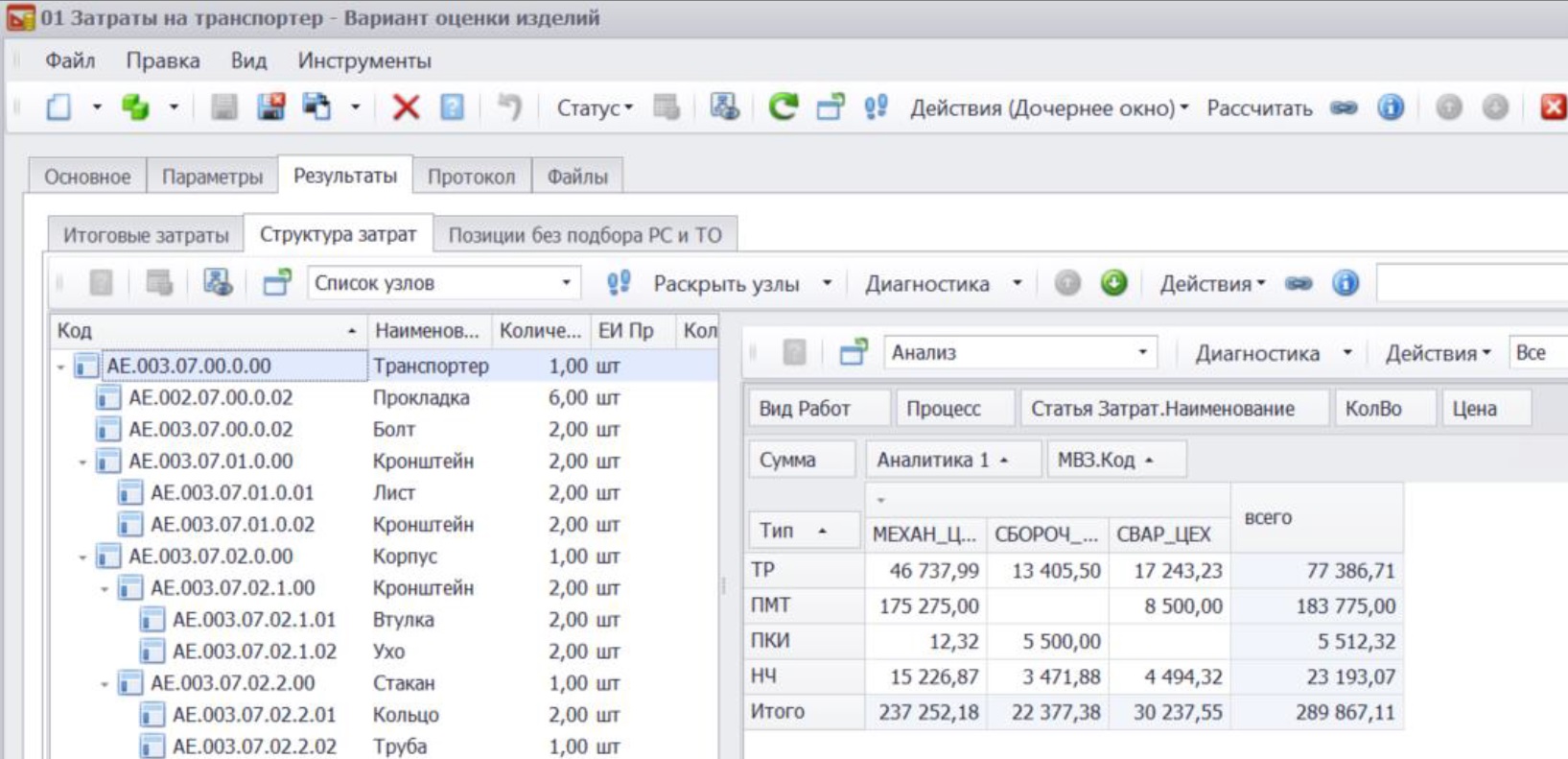

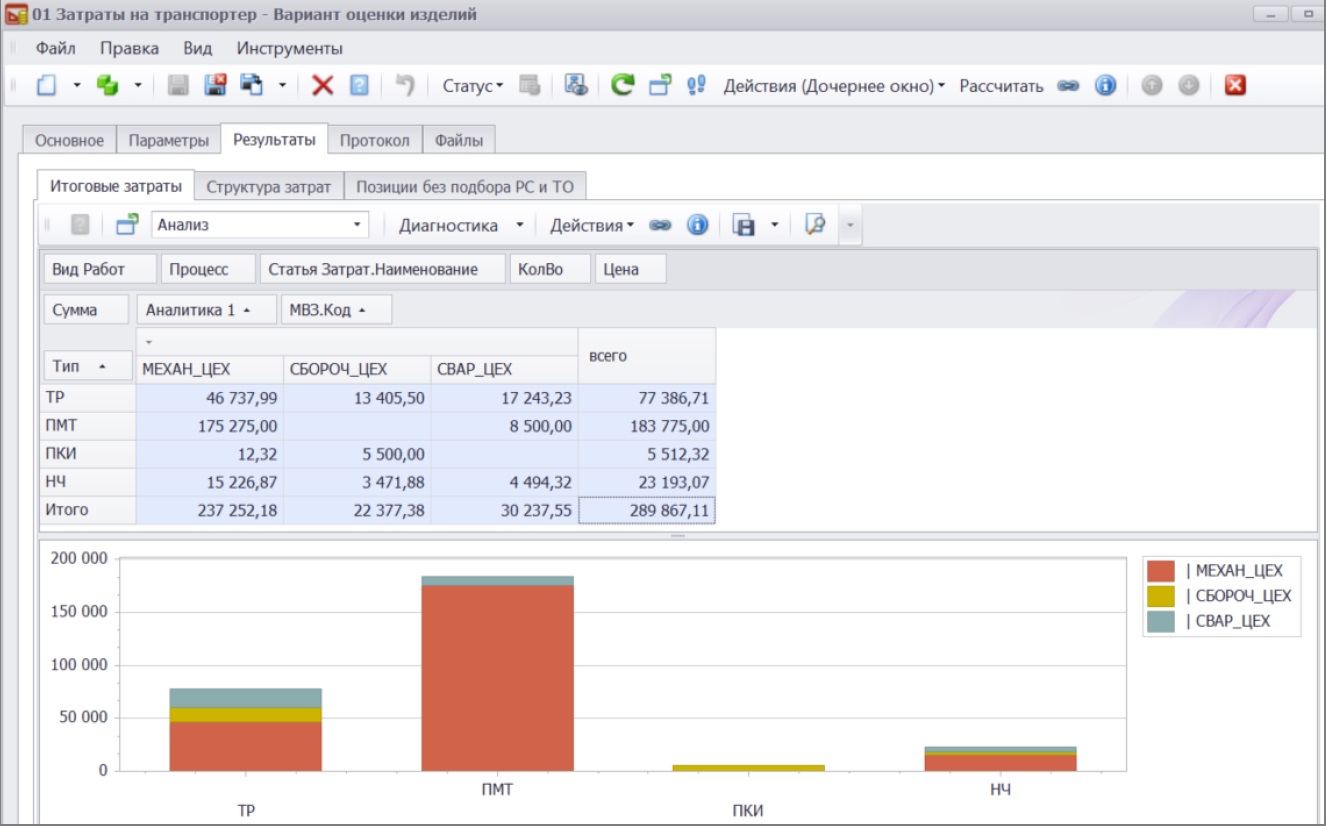

- Получить по результатам расчета данные о сводных потребностях в трудовых ресурсах, оборудовании, субподрядных работах, материальных ресурсах на изделия и заказы в количественном и суммовом выражении. Детальный анализ потребностей по узлам, МВЗ, видам работ.

-

- Получить по результатам расчета данные плановых (оценочных) затрат, себестоимости на изделия и заказы по типам затрат: трудовые ресурсы, оборудование, покупные материалы и комплектующие, субподрядные работы, начисления.

- Рассчитывать и сравнивать различные варианты оценки с применением различных цен и тарифов, решений производить/ закупать/ отдавать на субподряд, схем начислений косвенных затрат.

Система позволяет выполнить расчет фактических прямых затрат по заказам на производство на основе учетных документов за отчетный период, их хранение и анализ.

Исходными данными для расчета являются:

- остатки ДСЕ в подразделениях (в незавершенном производстве и готовые);

- затраты, накопленные в незавершенном производстве на начало периода;

- учетные данные по проведенным учетным документам за отчетный период.

Производится расчет прямых материальных и трудовых затрат по всем выполненным за период производственным операциям. Расчет делается последовательно по производственной цепочке движения материалов, деталей и сборочных единиц в цехах.

Результатами расчета являются:

- стоимостная оценка производственных операций в учетных регистрах;

- прямые затраты, понесенные при изготовлении партий ДСЕ, находящихся в незавершенном производстве на конец периода;

- прямые затраты на готовые ДСЕ, выпущенные за отчетный период.

Расчет затрат производится во всех учетных аналитических разрезах: заказам на производство, партиям ДСЕ, цеховым переделам, проектам, этапам проектов, заказам на ГП, заказам-потребности, МВЗ.

На каждую партию ДСЕ выполняется расчет собственных затрат и полных затрат. Собственные затраты — это прямые затраты труда и покупных материалов, непосредственно понесенных на обработку партии. Полные затраты дополнительно включают затраты, понесенные ранее на изготовление деталей и узлов, входящих как комплектующие в партию ДСЕ.

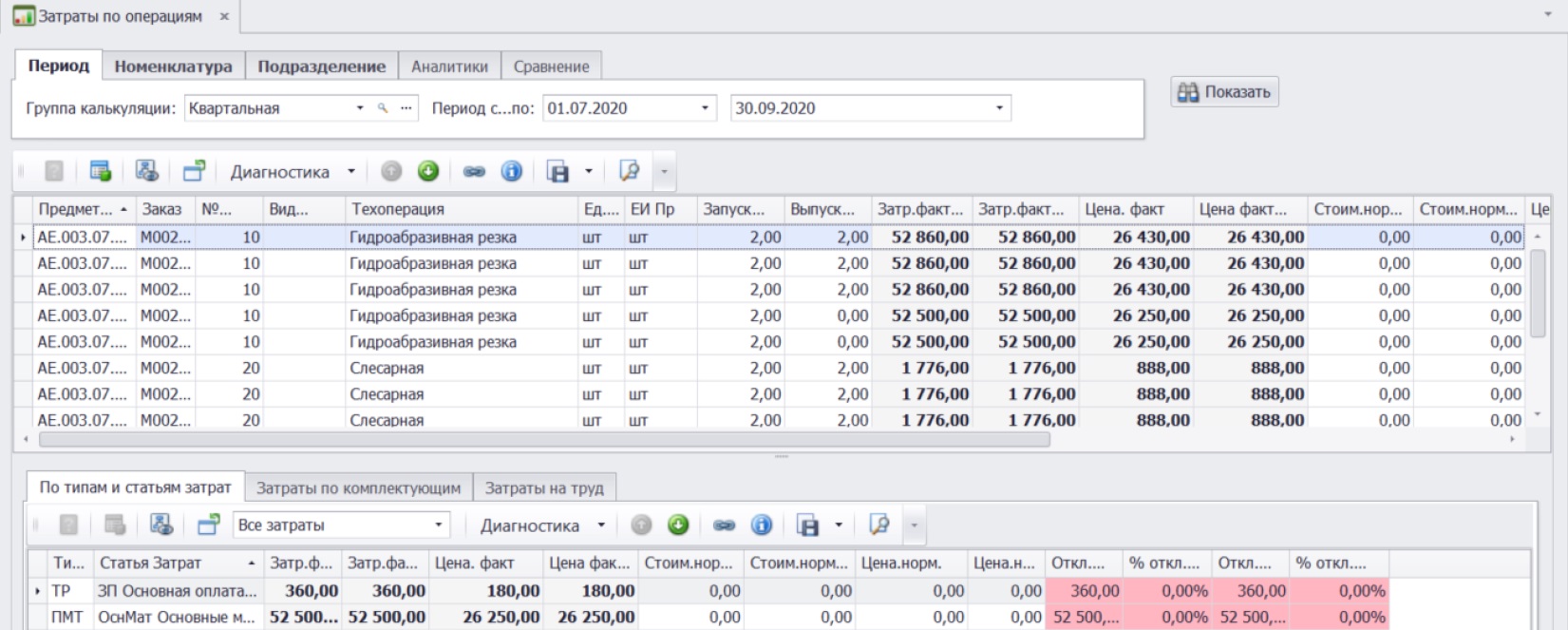

План-факт анализ затрат выполняется путем сравнения рассчитанных калькуляций фактических затрат и оценок плановых затрат и могут быть сформированы в одном из представления: Затраты по операциям/ Затраты по заказам/ Текущие цены.

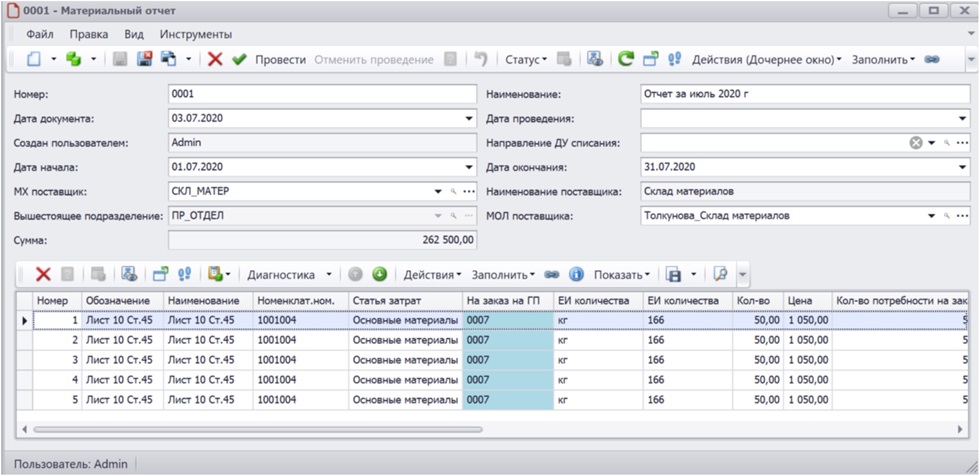

Материальный отчет содержит информацию о списанных материалах и ПКИ в подразделении (например, в цеховой кладовой) за отчетный период и служит для передачи данных в внешнюю систему бухучета.